「先進国のデフレ」「新興国のバブル」同時進行

10月16日の日経朝刊によれば、日米欧が競って量的緩和を進める結果、先進国のデフレと新興国のバブルが同時進行しているとのことです。

(以下引用)----------

「先進国のデフレ」「新興国のバブル」同時進行 日米欧の中銀、量的緩和競う 日経ネット(2010/10/16 7:56)

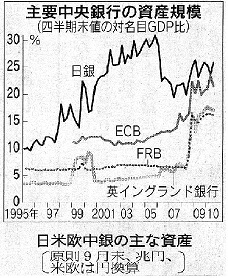

先進国の中央銀行がデフレ圧力の高まりに対応し、購入資産の拡大を通じて大量の資金を供給している。日米欧の名目国内総生産(GDP)に対する中銀の資産残高の比率は15〜25%で、2008年9月のリーマン・ショック後に大幅に上昇していることがわかった。先進国の金融緩和競争が生んだ余剰資金は新興国に流れ込み、資産バブルやインフレの温床になりつつある。世界経済は「先進国のデフレ」と「新興国のバブル」が共存する難しい局面に入った。

4〜6月期の名目GDPに対する9月末の資産残高の比率をみると、日銀は25.8%。欧州中央銀行(ECB)の21.4%、英イングランド銀行(BOE)の17.0%、米連邦準備理事会(FRB)の16.1%が続く。

この比率は資金供給量の大きさと比例する。現在の比率は1990年代の3〜10%を大きく上回っており、日米欧の中銀が異例の緩和を実施していることがわかる。

日銀は01〜06年に量的緩和を採用した経緯もあって、比率が高止まりしている。ただリーマン・ショック後は深刻な危機に見舞われた米欧の伸びが目立つ。FRBの比率は6%台から16%台に高まり、BOEやECBも上昇した。

デフレに苦しむ日本や景気減速の懸念が根強い米国を中心に、中銀の「資産拡大競争」は一段と激しくなりつつある。なお大幅な需要不足を抱えているためで、資金供給量の拡大を通じて景気を下支えしたい考えだ。

日銀は5日、ゼロ金利政策を約4年ぶりに復活させるとともに、5兆円規模の資産買い取りなどを目的とする基金の創設を打ち出した。一方、FRBは11月2〜3日の米連邦公開市場委員会(FOMC)で、国債の買い増しを含む追加緩和に踏み切るとの見方が多い。バーナンキFRB議長は15日の講演で「一段の行動が必要な状況とみられる」と語り、追加緩和の可能性を強く示唆した。

日米欧の中銀は資金供給量の拡大と同時に、国債などの伝統的な資産以外にも買い取り対象を広げている。FRBは住宅ローン担保証券(MBS)を大量に購入。日銀は株価指数連動型の上場投資信託(ETF)や不動産投資信託(REIT)の購入を検討する。ECBはギリシャ危機に対応し、信用力の落ちた国債の買い取りに動いた。英国でも量的緩和の拡大論が浮上している。

購入資産の多様化は、積極的に資金を供給するというメッセージを伝えることで、市場に安心感を与える。ただ「通貨安という副次的な効果を生み出す」(野村証券の木内登英チーフエコノミスト)との見方も出ている。外国為替市場では資産の拡大に積極的なFRBの動向をにらみ、ドルの独歩安が進んでいる。

−−−−−−−−−−−−(引用終わり)

この記事を見ると、日米欧が同様の政策をとっているように見えますが、本当にそうなのでしょうか。

ではまず日米欧の中央銀行の資産の内訳を見てみましょう。

日米欧中銀の主な資産

日 銀

総資産 121.1

国 債 76.7

資金供給(貸付金) 36.1

株 式(信託方式) 1.5

FRB

総資産 187.0

住宅ローン担保証券 87.6

国 債 65.9

エージェンシー債 12.5

ECB

総資産 213.6

資金供給(貸付金) 58.8

ユーロ圏の民間証券 49.4

ユーロ圏の国債 4.0

原則9月末、兆円、米欧は円換算

これらを「非金融部門資産の買取り」という視点で見てみると実はその実質には差ががあることが分かります。

FRBのエージェンシー債とは例のファニーメイ・フレディマックという民間の住宅ローンを買い取る連邦政府支援企業の債権を指しています。これと住宅ローン担保証券で100.1兆円ですから、FRB資産の半分以上は民間(非金融部門)への資金提供です。

ECBではユーロ圏の民間証券を49.4兆円(資産の23%)買い取っています。

これに対し日銀の資産では貸した(返してもらう)カネは別にすれば株式を1.5兆円買っているに過ぎません。

しかもこの株式、金融機関保有の銀行株を買ったもので非金融機関からの資産買い入れは見事にゼロです。

10月8日の3連記事で書いたように、デフレ下の日本ではどれだけ金融部門に資金を提供しても実質高金利の壁に阻まれブタ積みになるだけです。 そしてブタ積みされたカネはリスクがなく実質金利が高い国債、もしくは新興国などに向かい、肝心の国内(非金融部門)の投資には向かいません。

欧米は狙っているインフレ率2%を割りこむとデフレリスクを回避しようとするのに、日銀はずーっと物価上昇率0%を狙い、このねらう物価(消費者物価指数:CPI)に上方バイアスが1%程あるため、ずーっと−1%デフレを狙いかつ達成してきました。

ついでに言えば、欧米ではインフレ率が2%であるため、短期金利を下げていけば実質金利は簡単にマイナスにできます。 そうすれば、欧米金融機関にカネが余っても投資案件は少なからずあり、仮に同じ金融機関でのカネ余りが発生しても、それがスムーズに非金融部門(家計・企業・政府)に出ていける状況であり、同じ金融部門からの中央銀行による国債買い入れでも、環境がインフレデフレで意味が違っています。

無駄なカネを日銀⇔民間金融機関で国債の形で回していないで早く民間に回すようにしないと、デフレの国内はもとより、インフレを撒き散らされる新興国にも迷惑でしょう。

(日銀デフレの目次へ)

このブログでデフレについて読者の方から好評価だった記事のランキングも作ってみました。

経済分析ランキングでの10位以内定着を目指しています。もし気に入った記事でしたらクリックをよろしく!⇒